「"iDeCo" をアラフィフから始めるのは遅いよね?」と親戚のオジサンが言うので、『いや、今のルールでは"投資"は65歳になるまでできるし、"運用"は75歳になるまでできる。利益に対して非課税だからお得に老後資金がつくれるよ』と教えたらオジサンが「でも、さすがにアラフィフだからリスク商品より↓

— マッサ|資産形成のワザ(@Money_Massa)Sat Nov 26 21:00:01 +0000 2022「…リスク商品よりも定期預金みたいな "元本確保型" がイイよね?」と言ってきたので、元本確保型が不正解な理由をまとめました。

①元本確保型は元本割れする

②定期預金はインフレで実質的にお金が減る

③15年あれば株式のリスクを吸収できる

— マッサ|資産形成のワザ(@Money_Massa)Sat Nov 26 21:01:43 +0000 2022【①元本確保型は元本割れする】

「iDeCo」で購入できる "定期預金" は『元本確保型』と言われるけど、実態は違う。年0.01%の利率ではお金はほとんど増えないのに、iDeCo口座の管理手数料で年792円かかるので、元本割れ必至。

— マッサ|資産形成のワザ(@Money_Massa)Sat Nov 26 21:02:05 +0000 2022【②元本確保型はインフレで実質的にお金が減る】

政府の目標は「年2%のインフレ」。つまり100万円の銀行預金が翌年には98万円の価値になることを意味する。計算すると、20年後の価値はなんと66.7万円。これでも元本確保型にこだわりますか?

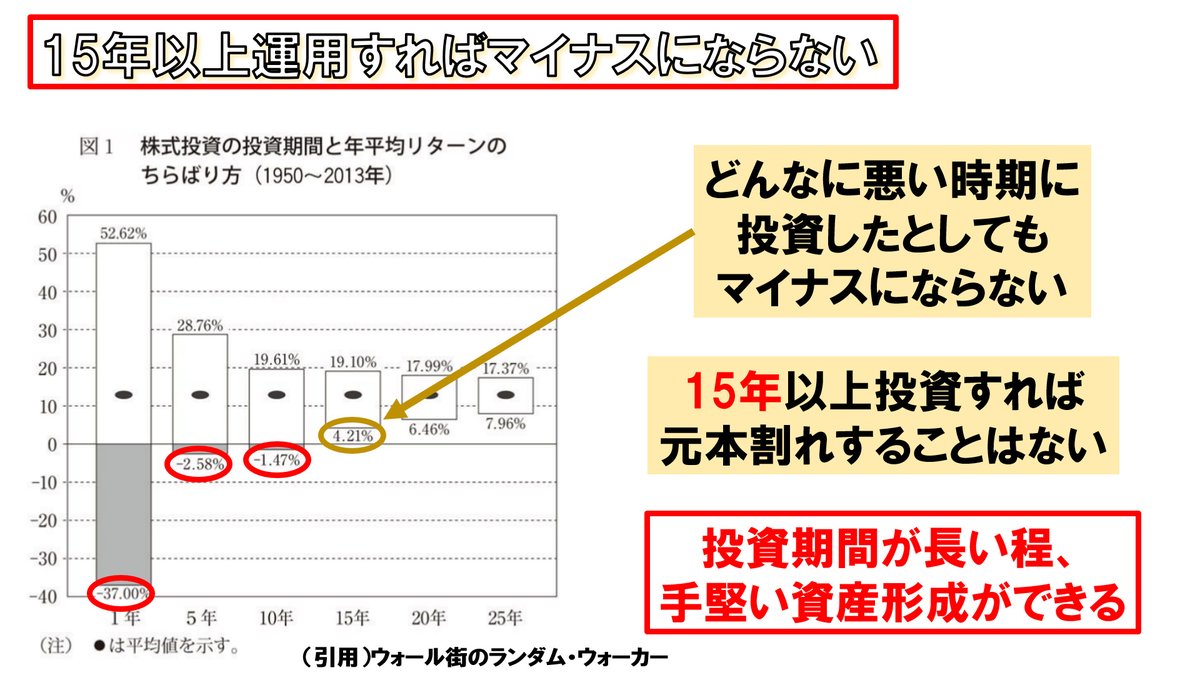

— マッサ|資産形成のワザ(@Money_Massa)Sat Nov 26 21:02:44 +0000 2022【③15年あれば株式のリスクを吸収できる】

"リスク資産" と言われる株式でも15年以上の運用をすればマイナスリターンにならないとの検証結果がある。50歳でiDeCoを始めても最長で75歳まで(25年間)運用できるので、アラフィフで始めるのが遅いなんてことはありません。 pic.twitter.com/UNqb54POHU

— マッサ|資産形成のワザ(@Money_Massa)Sat Nov 26 21:03:27 +0000 2022@Money_Massa マッサさんが親戚にいるのは心強いです🦀✨🥰!!

— かに(@kanikun_com)Sat Nov 26 21:43:47 +0000 2022@Money_Massa 節税効果と流動性から見ればその年齢からがむしろ適切です!

— ながたっち@FP1級CFP認定者(@nagata16374310)Sun Nov 27 13:40:32 +0000 2022@Money_Massa マッサさん

貴重な情報ありがとうございます。

早めに始めるのがいいですね。

参考にさせて頂きます。

— とも@副業で稼ぐ30代の医療職(@Fukugyou_Tomo)Sat Nov 26 21:50:27 +0000 2022@Money_Massa 資金拘束期間が短いので、アラフィフだからこそiDeCoという考えもできますね💡元本確保型は名前がよくない😂

— おしろまん@資産形成の図解屋(@oshiromandayo)Sun Nov 27 01:22:19 +0000 2022@Money_Massa 年齢によって資産形成方法は大きく変わります!

— こうだい@仮想通貨×web3.0(@kodaiGrow)Sat Nov 26 21:35:50 +0000 2022

コメントする